һ���ļ�����ũ�廥�������� ũ����̻������

ժҪ: ���չ��������������һ���ļ������ע��ũ��2017������һ���ļ��Ѿ��������ļ�ָ������ũҵ����Ҫì������������ת��Ϊ�ṹ��ì�ܣ�ͻ������Ϊ���Թ�������������㲢�棬ì�ܵ���Ҫ�����ڹ����ࡣ�� һ���ļ� ...

|

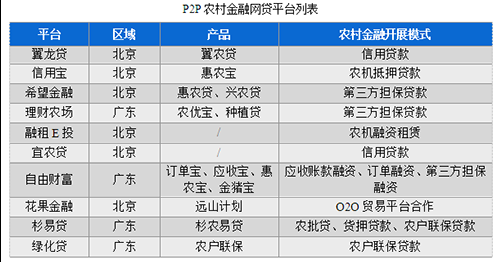

���չ��������������һ���ļ������ע��ũ��2017������һ���ļ��Ѿ��������ļ�ָ������ũҵ����Ҫì������������ת��Ϊ�ṹ��ì�ܣ�ͻ������Ϊ���Թ�������������㲢�棬ì�ܵ���Ҫ�����ڹ����ࡣ�� һ���ļ�����ũ�廥�������� ũ����̻������ ����ֵ��ע����ǣ������һ���ļ���û����ȷ�������չũ�廥�������ڡ��ƶ����ڣ��������������ͳ���ڻ�������ũ������г������״�ֱ�ӽ�ũ�������Ϊһ����Ŀ�������г����� ����ӯ����ѯ�о�Ա��������Ϊ���ļ����ᵽ���������ڻ����������û�����������Ϊũҵ��Ӫ�����ṩС�����֧������ͱ��յȽ��ڷ���˵������֧�ֽ��������������õ���չũ������С� ����������������ũ����ڴ��µIJ������룬��֮�������ǷǷ����ʡ�թƭ�Ƚ��ڷ��յķ�����2016�꣬����һ���ļ����������������ط�˫����ڼ�ܻ��ƣ���ʵ����ũ����ڷ��ա�ǿ��ũ����������߷��������ͱ�������2017������һ���ļ������ص�ǿ�����������ũ��Ƿ����ʺͽ���թƭ�������ƶ�ũ������������� ����2017��һ���ļ�û�������ũ�廥�������ڷ�չ��֧�֣�������Ϊ�˹�ܷ��գ�ͬʱ��ϣ�������������ܷ���Ӧ�е����á����ҹ�ũ����ڷ��շ�����ʶ����������Ƿ����ʡ�����թƭ����Ϊũ����ڹ������ص㡣���������Ʋ⣬δ��ũ����ڵļ�ܽ����ϡ� ����Ȼ�����ҹ����������÷�չ�������⣬�ֵ�ũ������������õ����㣬ũ������г�һֱ��P2P����ƽ̨��չ���ص㡣 ������Ѷ����������֮�ҵõ�������ʾ�����ݲ���ȫͳ�ƣ�������2016��12�µף���ũ�����ҵ���P2P����ƽ̨������335�ң�����רע��ũ�����ҵ�������P2P����ƽ̨��29�ҡ�P2P����ũ�����ҵ���ƽ���껯������Ϊ9.8%���ң�ƽ���������Ϊ9���£�ƽ�������Ϊ18.2��Ԫ��2016��������ҵƽ���껯������Ϊ10.45%��ƽ���������Ϊ7.89���¡��ɴ˿ɼ���P2P����ũ�����ҵ���Ʒ���ۺ�������Ҫ������ҵƽ��ˮƽ��ƽ�������������ҵƽ���� һ���ļ�����ũ�廥�������� ũ����̻������

�������ϱ����Է��֣�P2P����ƽ̨��չũ�����ģʽ��Ҫ���������ô���������������ũ�����������Ѻ�����Ӧ�����ڡ��������ȵȡ����У���չ���ô����ƽ̨���٣�ֻ����ũ�������������������ʾ������Ҫ���������ҹ�ũ���г����û��ƵIJ���ȫ�� �����������������ũ�����������Ѻ�����Լ�����ũ����������������ũ����ڱȽϳ����Ĵ��ʽ�� �������˽⣬���������������еĵ����˿�����С����˾��������˾��Ҳ������ũ�������ݣ����ѵȣ�С����˾��������˾ͬʱҲ��ƽ̨�ĺ���������Ϊƽ̨�Ƽ����ʵĽ���ˡ�ũ����������ģʽ��ũ�����ǽ����Ҳ�ǵ����ˣ���ɼ�״�Ϊ����ɼ�״����ں����������ɹ��Ե�ũ���������������С��һ��Ϊ���ũ��������ͨ�������������ԣ���ũ��֮�以��ල������б��չ�˾�Բ�ҵ�б��� ������Ѻ�����ձ����ũ�������Ѻ�ﲻ����������˲��õ�Ѻ����Ķ�Ϊũҵ������˾����ũ��Ʒ(000061,�ɰ�)��ó��˾����������ܣ�Ϊ�˽��ũ����Ѻ��Χ��խ�����⣬2015���ҹ���ʼũ��а����صľ�ӪȨ��ũ��ס���Ʋ�Ȩ�����¼�ơ���Ȩ������Ѻ�����Ե㹤����2016������һ���ļ��������չ��Ȩ��Ѻ�����2017������һ���ļ����ᵽ�������ƽ��а����صľ�ӪȨ��ũ��ס���Ʋ�Ȩ��Ѻ�����Ե㣬̽����չ����ũ���ߡ�ũҵ������ʩ��Ѻ����ҵ������ũ����Ѻ�ﷶΧ����չ��P2P����ƽ̨��ѡ��Ľ���˷�ΧҲ������ �����롰��ũ������������������ѡ��ĺ����������ũҵ�����г���ũҵ������ҵ��ũ����������˾��ũ�����ƽ̨�ȡ���ɼ�״�Ϊ����ƽ̨��һ����Ŀ���������ũҵ�����г�������ѡ��ũҵ�����ĸ����̻���Ϊ����ˣ����⣬ƽ̨������ѡ����ũҵ������ҵ������չũ�幩Ӧ�����ʣ���Ӧ���˿���߶�����Ϊ����Ѻ�Ϊ������ҵ���������ṩ�������ʷ���Ŀǰ����֪��չũ�幩Ӧ�����ʵ�ƽ̨�����ɲƸ������������ũҵ��˾��������(002567,�ɰ�)���ţ����ں�������������ӹ�˾������֧�������ɲƸ����ڻ�� ��������2011�꣬����һ���ļ��Ϳ�ʼ����ũ�忪չ����������2016������һ���ļ������������չũ���������ҵ��P2P����ƽ̨���������ĺ�����Ҫ��ũ����������ҵ����������˾����ũ�����������ʲ��˵Ŀ��أ�ƽ̨�����ʽ�˵Ŀ��ء�������EͶΪ�������������������˾��ʨ���������ޣ��й�������˾��ʨ����������ũ��������Ȩת�ø�ƽ̨��ͬʱΪƽ̨�ṩ�ع������� ����2017������һ���ļ��У��״�ֱ�ӽ�ũ�������Ϊһ����Ŀ�������г��������ٽ�����ũҵ��Ӫ���塢�ӹ���ͨ��ҵ�������ҵȫ��Խ��ںϣ��ƶ��������»�����չ��������ũ������г����Ա��;���һֱ���ڼ��ٲ��֣�����ũ���г��ϴ��Խ��в��ϵĵ���ӿ�뵽ũ����������С� �������������Ա�����������ؽ���ҵ����P2P����ƽ̨������������ũ����̺�����չũ�����ѽ����г������������ʾ��Ŀǰ�����ƽ̨��������ũ������г���ƽ̨�л������ڣ�������ĵ���ƽ̨��Զɽ���ᣬũ������ͨ��Զɽ�����������Ʒ�����������ύ�������� ���������ҹ�����ũ�����ߵ����ã�P2P����ƽ̨��չũ����ڵ�ģʽҲ�ڲ��ϴ��£���P2P+ũҵ��Ӧ�����ʡ�����P2P+�������ޡ���ģʽ���������ƣ���P2P+ũ����̡���ģʽ�Ѿ���ʼ̽��������ũ��������ϵ���������ƣ�ũ����Ѻ��Ҳ�ڲ��Ϸḻ�� �������������������ѣ���Ȼ����Ȩ����Ѻ�����Ѿ���ʼ�Ե㣬����Ӧ���ķ��ɷ��滹û�г�̨��ҵ��ģʽ����̽���в�����������ȫ����Χ���ƹ㻹��Ҫ�ϳ�ʱ�䣻���⣬ũ����ڼ�������DZ�Ȼ�����ƣ�P2P����ƽ̨���ٵļ��ѹ��Ҳ������ �� ��Ѷ����

����: ��Ѷ�� ;ԭ����: �ſ��� ���ǿ�

|

��������

Copyright © 2001-2021, Tencent Cloud.