��Ȼ�仯������ϵ�г���ͼ

|

�й��³��г���1000������2000��������������ʱ�䣬��ν�ġ�����ϵ��Ҳ���ľ��й���ɫ�ķ��ʽ�����Ƿֱ��ǣ���������ϵ����ϵ����ϵ����ϵ�ͷ�ϵ����Ʒ�ơ������������й��³��г���������������ϵ���й��г��İ�ͼ��Ҳ�����˺ܶ���ı仯��

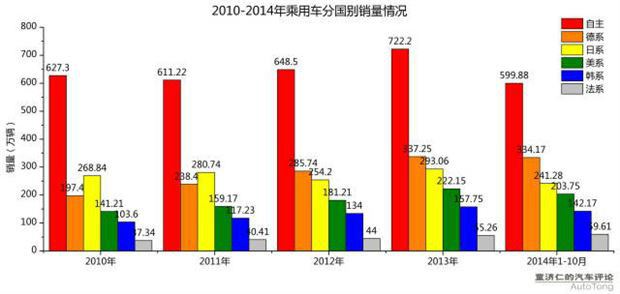

������������������ϵ���г��ݶ�������仯���Ƚϣ��ᷢ�ֺܶ���Ȥ����������ƣ�Ҳֻ�����й��г���������һ�������˲����Ҿ��������г���ʮ���г���Ǩ�ġ�Ũ���硱�� ���գ���ͯ���ʵ��������ۡ�����������2010-2014����������г���������ϵ����ϵ����ϵ����ϵ����ϵ������ϵƷ�Ƶ��г��ݶ���������ݣ����з����˺ܶ���Ȥ�����ƣ���ҵ����ʿ�ο��� ���������ʣ���ϵ���������ϣ�

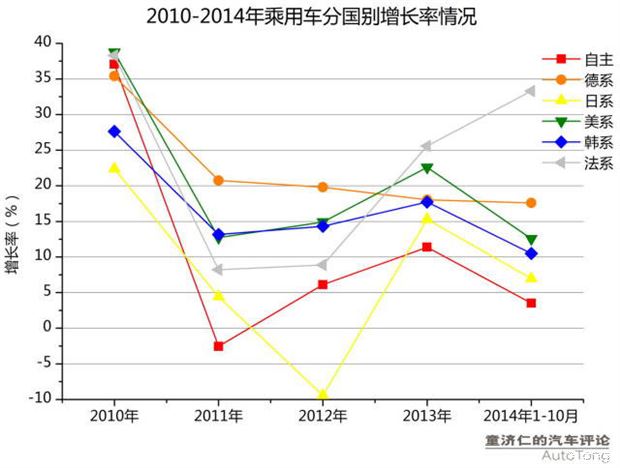

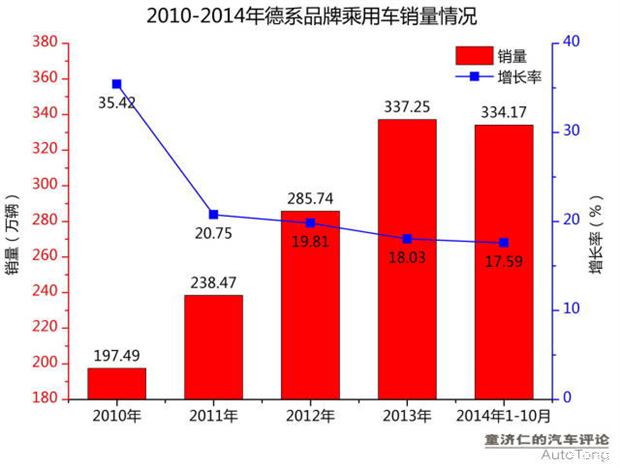

����ϵ��������������2012�귢����һ����Ҫ�ġ��ı䡱����ϵ����2012������˶���ϵ���ij�Խ������һ���ؼ����г��յ㣬������������ʱ����ʼ�ձ��ֳ���17%�������ʣ�����ϵ�������IJ���һ������ �ܵ���������Ӱ�죬��ϵ����2011��������ʲ���10%�����ڽ�������2012�������ͬ�������µ������г��������Ĵ�������ȫ���룩����Ȼ��2013����������������������ʼ�մ��ڼ��͵�ˮƽ����������Ʒ�ƺ�һЩ�����������ϵ���IJ��Խ��Խ�������б���������Ȳ���������ϵ����Խ�����ơ� 2014��1-10�£���ϵ����241����������ϵ����203�������IJ����в���40����������ǰ�г�������С��ʱ������֮��IJ����127������

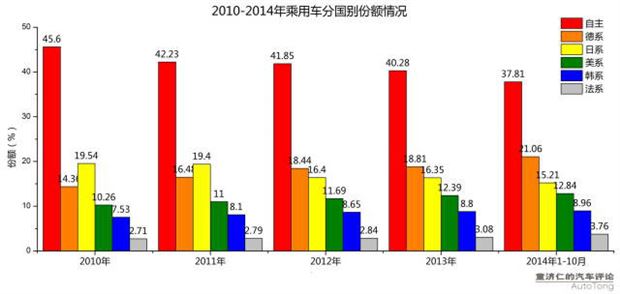

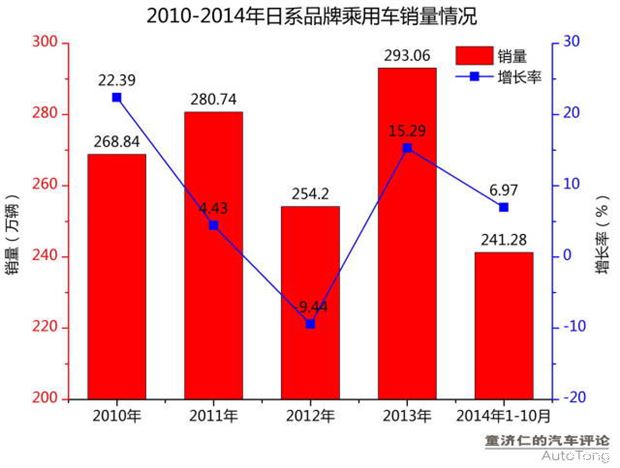

�����������ʵĶԱȣ��ᷢ����ϵ���ͺ�ϵ���������������������ʷdz���ͬ����Ҳ��һ����Ȥ��������ϵ������������Ψһ���ֹ��������ij�ϵ������Ʒ�Ƶ������2011�꣬��ϵ����2012�괴����-10%�������»�����Ҳ������Ϊֹ�����³��г���ҵ��ļ�¼�� ��ϵ��������2011-2012��������Ⱥ��������������ͬ��������죬���Ŷ��궫ѩ�³��͵IJ������룬��ϵ�����й��г��ҵ��������Լ��ġ��ڶ�����������DS�����ϵΨһ����Ʒ�����й��г������������죬����1-10�£���ϵ�³���������30%���Ѿ�������2013��ȫ�������ˮƽ����˸�������Ӧ����ҵ�ڹ�ע�� ����Ʒ�ƾ���������һֱ�������ȣ���������ȴ�����ֹۡ�2014��1-10�£���ʵ��ͬ��3.51%����������������������ȱ�����ڽ������У�����Ʒ�Ƶ��г��ݶ�Ѿ���45.6%�»���37.8%�� �г��ݶ˭͵������������ϵ�ĵ��⣿

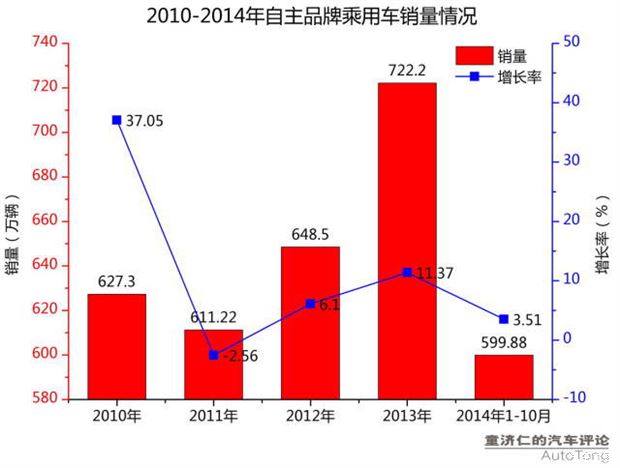

�����������������г��ϣ��г�ռ���ʣ��ݶ�������ָ���ϵ����ʵʵ��������ϵ�У�����Ʒ������ϵƷ����2010-2014���г�ռ���������µ����г��ݶ�ϱ������Ĵ�ϵ��ʳ�� ����Ʒ��2014����г��ݶ��ѵ���40%�����2010��45.6%���г�ռ�����µ���8���ٷֵ㣬��ϵ��Ҳ��2010���19.5%���µ���2014���15.2%���г��ݶ����������ǵ�ϵ������2014��1-10�µ��г��ݶ��Ѿ�������21.6%�����Ҽ������ֽϺõ������ʡ� �ڹ�ȥ�����У���ϵ�����г��ݶ��10.3%������12.84%��ÿ�궼��С����������ϵ���ͷ�ϵ���������������϶࣬���г��ݶ���������ȶ�������С������������һ���Ͽ�������Ʒ�ƺ���ϵ����������ʧ���г��ݶʵ������Ҫ����ϵ����ϵ��������ȡ�� ����Ʒ�ƣ�ʧȥ�����꣡

2011�����й�����Ʒ���г����ֵġ���ˮ�롱���ھ�����2009��ĸ�������������Ʒ�Ʒ�ʼ�������ŵĵ�·���ɵ�һƷ�����Ʒ�Ʒ�չ����Ʒ��Ҳ��ʼ�������š�����2011�꿪ʼ�����ڹ���С�����������ߵ�������һ�߳����������͡����Ѳ�����߸ߵ����أ����еͶ˳���Ϊ��������Ʒ�Ƶ�ռ���ʿ�ʼ���½������������������г��ݶ���ϲ�ʳ�� 2014���ϰ����ǹ��ڶ�������Ʒ�����������һ�������������г��ݶ�����»���ʱ��������Ʒ��Ҳ��ʼ���е����������Ǽ���������һ��Ʒ�ơ���ս�ԡ������ڼҽ��г��������ȴ��dz�����SUV�г���ȫ�沼�֡������DZ��ǵ϶����辶������Դ�г���������ͼת������Ʒ���������ġ��г��������� �����°��꣬����һЩ�е͵�SUV���͵�����������һЩ����Ʒ�Ƴ������ҵ����ڳ��ó��г������ģ�����ǰ��λ����Ʒ�Ƴ���߹�����߱�ʾ�����ʱ�����ıȻƽ����Ҫ����������ȥ�ˣ������̲ſ��õ�ϣ��������Ҳ���Ը�Ϊ���ݵ�ӭ��2015�����ս�� ��ϵƷ�ƣ�ռ�����Ƶ����꣡

������������ϵ�����й��г��ɹ����̣����������ϳ��ڰ�ռ��һƷ�ơ���һ���͵��������а��ǰ�У�����һ�ٳ�Խ��ϵ����Ϊ��������ϵ�е��ϴ���Щ��������ı���ʵ����Ҳ�Ǵ��ڰ���ƥ��ս�Ժ͵�ϵ��������ǿ����й��г�����Ŭ������֮����г��ر��� �ڹ�ȥ�������У���ϵƷ���ڲ�Ʒ�߲��֡��������š������������衢Ʒ�ƴ����Ͼ���������˵��������ζ������������Ŀ�����ε�ֲ���˵�ϵ��Ʒ��Ʒ�ʾ�ѵ�ӡ���������Ͻڽ��߸ߣ�Ʒ���������Ҳ����������������� ƾ�����¿Ƽ������뼰��������Ʒ�ı�������ơ�ϸ���г��IJ��֣��������й�ʼ�հѳ��������ھ��ı����������Ϻ����ڳ�ɳ������һ��-��������ൺ��������ɣ��������Ŵ��ڵIJ�������Ҳ����һ���õ����⡣�ڹ��ڸ߶�Ʒ���г��ϣ���ϵ�ı��������ۡ��µ��������������ǿڱ������������˺������г���һ��Ӫ��һ�����ߵ��ż��� ���������ʱ���Ҳ����û�����ǣ����Ź��������г������������ԣ�Խ��Խ��������߿�ʼ��ע�³���Ʒ���������ɿ��ԡ��ͳɱ�ά�������ֳ���ֵ�����⡣�������������������ڵ�һЩ��ϵ����Ʒ�������س�������άȨ���ٻص����⣬���������ظ���ϵ�����۶�������ÿڱ��������������ϵ���ܷ�����״̬����Ҳ�������Ҫ����һ���ʺš� ��ϵƷ�ƣ���������ʱ������

�ڹ�ȥ�������У���ϵ��������Ÿ�����Ļƽ�ʱ������������ˡ����ڵȡ���2010�����ٻ��š���2011���ձ������2012����㵺�¼���һϵ�С������Ե����⣬����ϵ�����й����г��ݶ������µ�����2012����dz�����10%�ĸ������� ��ͯ���ʵ��������ۡ���Ϊ��������Щ�ⲿ���أ���ϵ���ڹ��ڷݶ��µ��ģ�������ԭ��������ϵ������������й������ߵ��������ӡ�ȱ���������ľ��ĺ���������Ʒ�ƴ������ƹ��ȱʧ���Թ����г���չ���Ƶ��ж�ʧ����³��͡��¼�������Ĺ��ڱ��أ��ڼ��ҵ��г������У���ϵ���������ˡ� ��������2012��ĵ�֮����ϵ����Ʒ��Ҳ��Ŭ���ı�����Ӧ�й��г�����2013����������ϵ�����Լ����˳��͵Ļ������³��͵�Ͷ�ţ����籾������Ʒ��ҲЧ���ϱ����ڡ�˫��ս�ԡ��������ϸ���г�������������ʼʹ����������ѹ��������˫��ϱ������ȼ���������ϵ����Ϊ���ȵĻ�϶�������Ҳ��ʼ���Ը���ı���������������ľٴ룬�Խ��ͳɱ�����߲�Ʒ�ۺϾ������� �ڸĸ↑�ų��ڣ���ϵƷ�����й��г��߱����õIJ�Ʒ�ڱ���ֻ����21���͵�ͷʮ�꣬��ϵƷ�Ʋ���֧���Ʒ����������Ͳ�Ʒ�ڱ���δ������ϵ���ĸ߿ɿ��ԡ���ά���ɱ��ͽϺõı�ֵ���������й��г����������Ļ�����ͬʱ�������IJ�Ʒ�滮�������Ʒ�������뱾����ս�Ե�ʵʩ��������ϵ�����¶���г��ݶ�Ĺؼ���

����: ����֮�� ;��ˮ

|

��������

Copyright © 2001-2021, Tencent Cloud.